相続問題

現代、大相続時代が到来しているといわれております。実際、相続問題の絡む不動産の売却処分等のお問い合わせが急増しております。

当社は、相続問題の絡むお客様のニーズにお応えするため、パートナー関係にある全国各地の士業の先生とoneチームを結成し、相互に協力しながらお客様の対応にあたることがあります。

当社は、お客様と士業の先生方の橋渡しとなれるよう、コンシェルジュの役割を果たします。

士業の役割

相続問題において、各士業により、職域が異なります。

各士業の果たす業務を簡単にご紹介いたします。

税理士の業務

税理士の主な業務は、「税務申告」です。

相続問題の場合は、「相続税の申告」「譲渡所得税の申告」等を税理士に依頼することになります。

行政書士の業務

行政書士の主な業務は、官公署に提出する書類、権利義務・事実証明に関する書類の作成、相談です。

相続問題の場合は、「遺言書作成」「遺産分割協議書作成」等を行政書士に依頼することになります。

司法書士の業務

司法書士の主な業務は、法務局、裁判所、検察庁に提出する書類の作成、相談です。

相続問題の場合は、「所有権移転登記」「抵当権抹消登記」等を司法書士に依頼することになります。

土地家屋調査士の業務

土地家屋調査士の主な業務は、不動産の表示に関する登記に必要な土地又は家屋に関する調査及び測量です。

相続問題の場合は、「表示の登記」「測量」等を>土地家屋調査士に依頼することになります。

不動産鑑定士の業務

不動産鑑定士の主な業務は、「不動産鑑定」です。

相続問題の場合は、「不動産鑑定」を不動産鑑定士に依頼することになります。

不動産の相続対策

不動産の相続対策は、生前対策を講じることが極めて重要です。主に次の視点から対策を検討しなくてはいけません。

・生前の節税対策

・生前の納税資金対策

・生前の争族対策

生前の節税対策

節税対策は、生前贈与を上手く活用し、相続税の納税額を減額する方法です。

節税対策の最初のステップは、「現状把握」です。不動産の場合は、その価値を正確に把握し、相続発生時の試算を行うことにより、具体的な節税対策を行えます。

相続税の試算は、お任せください。

生前の納税資金対策

納税資金の確保は、節税対策と併行して行う必要があります。

相続税の納税は、「金銭一時納付」が原則です。

しかし、相続財産が不動産の場合、納税資金を確保することに目を向けなくてはいけません。

被相続人の死亡後10ヶ月以内に納税資金を用意できない場合、納税資金調達のため、借入れを迫られる事態になりかねません。

納税資金は、生命保険金を活用して確保されることをお勧めいたします。

生前の争族対策

相続人同士が遺産争いをすることを通称「争族」といいます。遺産争いが起きますと、生前の節税対策が行えなくなり、結果的に相続人全員が損をすることになりかねません。

争族対策に有効な手段は、遺言書を残すことです。遺言には、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があります。

不動産にかかる税金

相続税

人が死亡すると、その人が所有していた財産は

配偶者や子どもなどが相続します。

相続税は、この財産の移転にともなって課税される税金です。

贈与税

贈与税は、個人から財産をもらったときにかかる税金です。

会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかることになっています。

登録免許税

登録免許税法に基づき、登記、登録、特許、免許、許可、認可、認定、指定及び技能証明について課せられる国税で流通税であります。

不動産取得税

不動産取得税とは、土地や家屋を購入したり、家屋を建築するなどして不動産を取得したときにかかる税金のことになります。

譲渡所得税

不動産を売却したことによって生じた所得を譲渡所得といいます。

相続時の不動産の測量

不動産を相続するときに不動産の測量が必要になる場面が少なくありません。

土地の場合は、現況測量を行い、土地の正しい形状、面積を求め、土地の境界線の確定が求められます。

境界線の確定後は、境界標を設置し、登記手続きに移行することになります。

◇現況測量

現況測量とはブロック塀や既存境界標等の現地に存在する地物を測り、対象土地のおおよその寸法・面積・高さを知りたいときにする測量になります。

◇確定測量

土地境界確定測量とは隣地所有者の立会い及び確認や官公署の図面をもとに土地の境界を全て確定させる測量のことです。

相続時の不動産鑑定評価

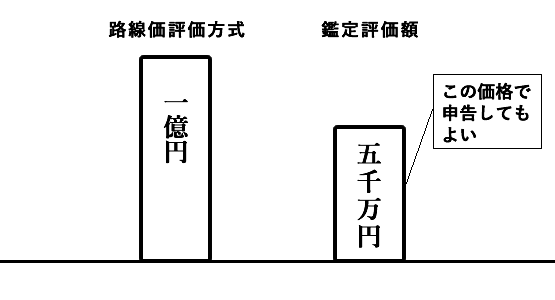

不動産を相続したときの不動産価値の評価は、「時価」とされており、土地の場合、相続税路線価を使用するのが原則です。

しかし、相続税路線価は、必ずしも適正な時価といえません。相続税路線価は、画一的な評価のため、不動産の個別的要因の内、マイナス要因が考慮されていないことが多いのです。この相続税路線価のデメリットを補うのが、不動産鑑定士の不動産鑑定評価です。

相続税申告は、自己申告制度のため、不動産鑑定評価の採用が認められております。

不動産鑑定評価を併用することにより、大幅な節税に成功する可能性があります。

相続時の不動産登記

土地分筆登記

一筆の土地を二筆又はそれ以上に分ける登記です。

※土地の個数は「筆」という単位で表します。但し、外見上、一区画の土地でも数筆の土地からなる場合がありますし、逆に一筆の土地も外見上数区画に分けられている場合もございます。

土地合筆登記

測量が必要ではないので、容易に自分で行うことが可能です。 土地合筆登記では、地積測量図は不要です。 容易に自分で行うことが可能な登記です。

土地分筆登記・土地合筆登記の必要書類

登記申請委任状

隣地土地所有者と土地境界を確認したことを証する書面(境界確認書又は筆界確認書)

市町村と官民境界について確認したことを証する書面(道路境界確定証明書等)

地積測量図

所有権移転登記

登記の態様の一つで、売買や相続・贈与などによって、不動産(土地、建物)の所有権が移転したことを公示するために行う登記をいいます。実際の手続きについては、売買による場合は、売主と買主の連名の登記申請書や添付書類(売買契約書の写し、売主の権利証、印鑑証明書、買主の住所証明書他)を提出します。また、相続による場合は、戸籍謄本や遺産分割協議書などが必要となります。

所有権移転登記の必要書類

登記原因証明情報

登記識別情報

住民票

印鑑登録証明書

固定資産評価証明書

委任状

所有権移転登記の流れ

相続の発生(被相続人の死亡)

↓

相続人の調査及び確定

↓

相続財産の確定

↓

遺産分割協議

相続人全員での遺産分割協議を行います。その後、成立した遺産分割協議どおりに

遺産分割協議書を作成し、法定相続人全員のご署名、ご捺印(実印)を頂きます。

↓

相続登記の申請

管轄する不動産の所在地の法務局へ登記の申請をいたします。